В Москве прошел Форум «FuturePay_23: эволюция клиентского опыта в платежах». Эксперты обсудили бурное развитие QR-платежей и сервисов СБП, грядущее внедрение цифрового рубля и другие инновации, которые требуют усилий по созданию превосходного клиентского опыта.

Одним из спикеров форума стал лидер UX-исследований Лаборатории Wonderfull и эксперт Центра дизайн-мышления Антон Бессонов. Он рассказал о трендах, влияющих на клиентский опыт в платежах.

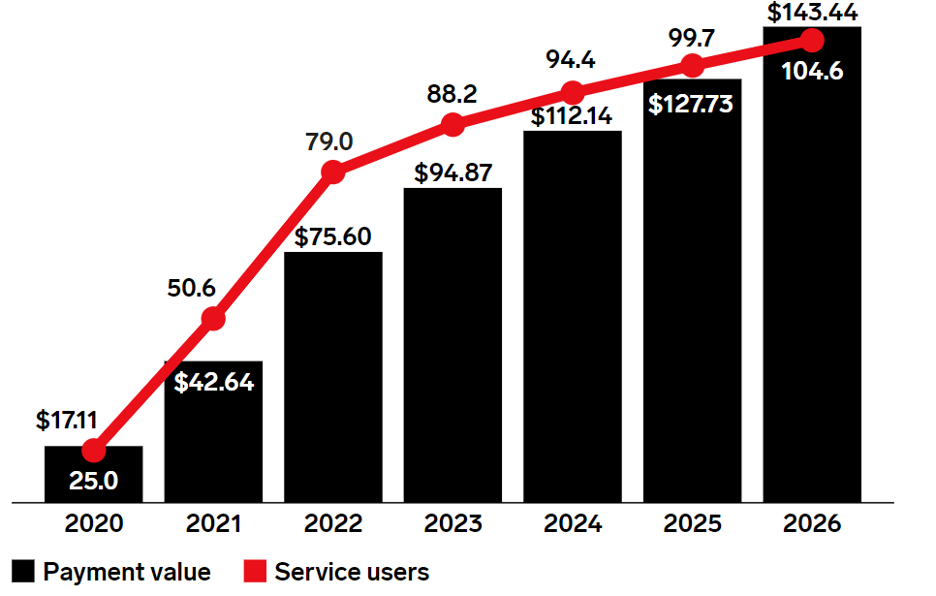

Например, пользователи все чаще обращаются к услуге BNPL (Buy now, pay later), пытаясь поддерживать привычный уровень потребления. Сейчас на российском рынке присутствует порядка десяти сервисов BNPL, среди которых «Частями» (Совкомбанк), «Плати частями» (Сбербанк), «Долями» («Тинькофф»), «Сплит» («Яндекс»), «Ozon Рассрочка».

Например, пользователи все чаще обращаются к услуге BNPL (Buy now, pay later), пытаясь поддерживать привычный уровень потребления. Сейчас на российском рынке присутствует порядка десяти сервисов BNPL, среди которых «Частями» (Совкомбанк), «Плати частями» (Сбербанк), «Долями» («Тинькофф»), «Сплит» («Яндекс»), «Ozon Рассрочка».

Среди ключевых особенностей этого тренда:

- Пользователи еще не очень хорошо понимают разницу между BNPL и кредиткой с длинным грейс-периодом

- Пока этот сервис не доходит до неблагонадёжных пользователей, но по мере распространения услуги риски будут расти

- В основном покупают продукты не первой необходимости (электроника, бытовая техника, одежда и обувь)

Еще одна яркая тенденция — повышение финансовой инклюзивности. На рынке появятся новые категории клиентов, которые ранее не попадали в поле внимания традиционных банков: мигранты, фрилансеры, микропредприниматели, пенсионеры, студенты, люди с низкими доходами и др. Финтех возьмет на себя лидирующую роль в обеспечении доступа новых потребительских сегментов к банковским услугам и решениям.

Тут российские организации могут ориентироваться на зарубежный опыт. Например, в Азии задачу повышения фининклюзии решили за счет диджитализации населения. Так, в Китае количество людей со смартфонами превышает тех, кто имеет банковский счет, на 204 миллиона. человек В этой ситуации системы мобильных платежей AliPay и WeChat. Pay полностью захватили платежный рынок страны, сделав традиционную платежную систему UnionPay — лишь дополнением. Зачем нужна банковская карта если можно удобно платить и без нее?

Третий важный тренд — гиперперсонализация финансовых продуктов. Будут бурно расти нишевые финансовые провайдеры, ориентированные на очень узкие сегменты потребителей или сегменты из одного потребителя. Традиционные крупные банки начнут открывать полностью цифровые представительства в регионах малого присутствия. Персонализации продуктов в банках станет возможна за счет работы особых департаментов — «фабрик данных».

Например, компания Nerve, Inc в сентябре 2021 запустила необанк специально для удовлетворения специфических потребностей музыкантов. Артисты могут использовать его в качестве банкинг-сервиса, включая мгновенные платежи членам Nerve, дебетовый и сберегательные счета, снятие наличных и пр. Nerve предоставляет также автоматизированные налоговые отчеты, собирает стриминговые и социальные данные, имеет функции нетворкинга для коллаборации с другими музыкантами. Nerve готов авансировать артистов на основе данных об их прогнозируемых гонорарах.

Бурно развивается и цифровизация финансовых услуг. Финтех-компании стремятся к модели предоставления полностью цифровых сервисов, исключающих приход человека в офис компании, и вообще какое-либо физическое общение с сотрудником банка. Реальная карта постепенно станет не нужна — можно платить браслетом, кольцом или часами, куда встроены платежные данные в виде цифрового токена.

Испанский банк BBVA уже начал выпуск исключительно цифровых карточных продуктов в духе концепции digital first. В 2020 BBVA представил дебетовую/кредитную карточку с меняющимся кодом CVV. Кроме того, на ней нет номера и срока действия. Уверяют, украсть деньги с такой практически невозможно. Чтобы воспользоваться картой, её владельцу потребуется только мобильное приложение на iOS или Android. Вся информация находится под криптографической защитой данных.

Еще один тренд — «Встроенные финансы» — это интеграция кредитов, страховок, дебетовых карт, инвестиционных инструментов и платежей с любыми нефинансовыми продуктами. Например, возможность купить товар в рассрочку или оформить страховку при покупке бытовой техники.

В отличие от традиционных банковских и страховых сервисов, встроенные финансы предоставляются в точке, где они нужны и отличаются простыми условиями использования. Эта концепция полностью соответствует ожиданиям потребителей в эпоху экономики впечатлений.

В отличие от традиционных банковских и страховых сервисов, встроенные финансы предоставляются в точке, где они нужны и отличаются простыми условиями использования. Эта концепция полностью соответствует ожиданиям потребителей в эпоху экономики впечатлений.

Так, концепция встроенных финансов является неотъемлемой частью live-шоппинга, который очень бурно развивается как часть электронной коммерции всех крупных ритейлеров мира.

Благодаря этому функционалу зритель стрима, как потенциальный покупатель, имеет возможность в несколько кликов добавить товар в корзину и купить его (в т.ч. в рассрочку или кредит), не отключаясь от прямого эфира. Стриминговые модели продаж особенно популярны в Азии. Главным в этом деле остаётся Taobao Live от Alibaba, на долю которого приходится 80% всех прямых эфиров.

Бурно развиваются и крипровалюты. Все больше фирм планируют запустить крипто-функции, которые будут стимулировать внедрение криптовалюты на рынке. Широкое распространение крипты выдвинет эту сферу в центр внимания регулирующих органов, что, по мнению аналитиков, позитивно скажется на имидже цифровых валют.

Правительства многих стран заявили о возможности появления государственной цифровой валюты, некоторые приступили к ее разработке, а Китай уже проводит активное тестирование цифрового юаня. Не так давно о старте тестов цифрового рубля заявил и Центробанк. К тестированию новой формы нацвалюты допустили13 банков: ВТБ, Газпромбанк, Альфа-банк, Промсвязьбанк, Совкомбанк, Росбанк, банк Дом. РФ, «Синара», «Ингосстрах банк», Транскапиталбанк, МТС-банк и «Киви банк». Регулятор рассчитывает, что с 2025 года новой формой национальной валюты смогут активно пользоваться граждане и бизнес.

Правительства многих стран заявили о возможности появления государственной цифровой валюты, некоторые приступили к ее разработке, а Китай уже проводит активное тестирование цифрового юаня. Не так давно о старте тестов цифрового рубля заявил и Центробанк. К тестированию новой формы нацвалюты допустили13 банков: ВТБ, Газпромбанк, Альфа-банк, Промсвязьбанк, Совкомбанк, Росбанк, банк Дом. РФ, «Синара», «Ингосстрах банк», Транскапиталбанк, МТС-банк и «Киви банк». Регулятор рассчитывает, что с 2025 года новой формой национальной валюты смогут активно пользоваться граждане и бизнес.